El reto de los negocios DTC- Direct to consumer

En los últimos años hemos vivido un “boom” de negocios DTC, el cual tuvo su origen a principios del S.XXI- de la mano del crecimiento del uso de Internet, pero que sufrieron una aceleración exponencial durante los años de la pandemia, cuando de un día para otros nos vimos confinados en casa.

Durante la pandemia, hubo un gran número de emprendedores/ empresarios, que detectaron una necesidad creciente (R.I.S.P)- que no era otra que satisfacer sus necesidades directamente en los hogares. Cualquier necesidad que nos pudiésemos imaginar!

Ahora bien, como decíamos los DTC son anteriores y se fueron consolidando con los años. Al principio eran unos pocos y bien por el efecto novedad, por la facilidad de usar los canales de captación online su crecimiento fue floreciendo.

Cuando hablamos de DTC’s, debemos realizar una matización importante:

-DTC- Direct to consumer: Hace referencia aquellas marcas que comercializan sus productos/ servicios de forma directa al consumidor- by-paseando los canales tradicionales (distribuidores, representantes, retail).

-DNVB- Digital Native Vertical Brand: Son una sub-categoría de los DTC’s, que hace referencia a los que son capaces de controlar el 100% de la cadena. Es decir desde la distribución a la entrega del producto/ servicio.

Los DTC’s fueron creciendo pero, a medida que los años pasaban y su volumen en el mercado crecía, las cosas se fueron “torciendo”. ¿Qué pasó?

Primero de todo, un aspecto natural de mercado- al principio de cada R.I.S.P ("real important solved problem") existía uno o poco players cubriendo la necesidad. Es decir, la competencia era baja y el reto se basaba en conseguir crecer la masa crítica.

Pero, a medida que había categorías de problemas que destacaban y players que “despuntaban”; empezaron a surgir los “copycat” (clones que se sumaban a la “carrera” en muchos casos sin aportar un valor diferencial, simplemente un tema “estético” de marca o variables funcionales no críticas para el consumidor).

Esto se agudizó aún más durante los años del “free cash”- cuando los tipos de interés eran bajos y el dinero/ financiación barata. Los VC, CVV’s (Venture, Corporate Venture Capital), aceleradoras, incubadoras, business Angels, se lanzaron a inyectar dinero de forma masiva en este sector.

Este movimiento, tuvo sus consecuencias- por un lado positivas, ya que facilitaron el nacimiento de muchos proyectos pero también de negativas, que veremos un poco más adelante.

En segundo lugar, a medida que Internet (los buscadores, las RRSS,…) se convertían en el ámbito de acción de los consumidores, la competencia por llegar a ellos a través de estos canales crecía.

Había más players que quería impactar en los consumidores y consecuentemente en base a la ley de la oferta-demanda, los precios de los espacios publicitarios empezaron a subir de precio de forma notable.

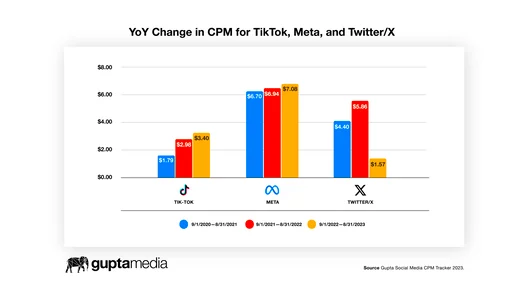

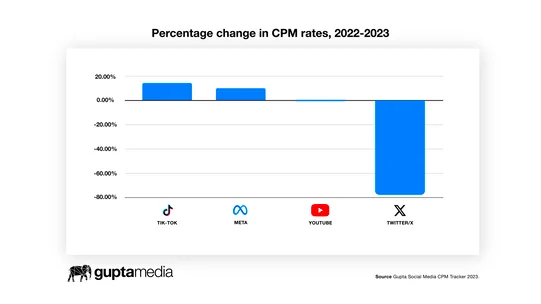

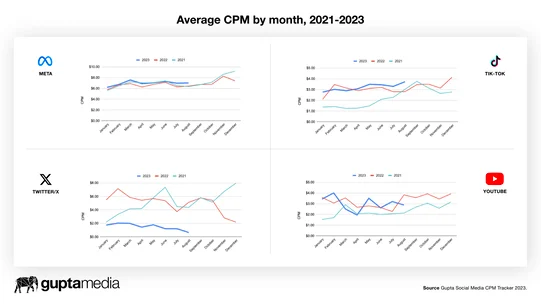

Si os interesa especialmente este tema os recomiendo el post de Guptamedia- Social-media-ads-cost

Además hay que sumarle la pérdida de efectividad de las campañas debido a la saturación publicitaria de los consumidores (se estima que un consumidor occidental recibe 5000 impactos publicitarios al día). Con lo cual para conseguir los mismos resultados había que invertir más.

Y por último y no menos despreciable aspectos de carácter técnico- reducción de espacios publicitarios vinculados a la usabilidad, paulatina irrupción de los resultados guiados, cambios en las capacidades de segmentación,… y los legales- una regulación cada vez más restrictiva (en especial en Europa) sobre la publicidad online.

En definitiva- el acceso a las audiencias digitales, se ha complicado y sobretodo encarecido. Es decir, el famoso CAC- “customer acquisition cost” está en clara tendencia alcista.

En tercer lugar, hay un aspecto de comportamiento de consumo- que tiene que ver con que a medida que adquieres consumidores que ya no son “early adopters”, que los consumidores tienen más opciones nativas digitales y que los players tradicionales evolucionan para no perder su cuota de mercado, las tasas de “deserción” o “cambio” de quien es el que te soluciona el problema crece.

Es decir, el CHURN RATE- la tasa de deserción crece y el LTV- "Live time value" se deteriora.

A todo ello, le podemos sumar aspectos socio-económicos- como son la situación financiera de los hogares, las dudas sobre la evolución de la economía, la precariedad laboral o el cambio de hábitos de los consumidores pos-pandemia.

En cuarto lugar- hablamos como ya apuntábamos en el segundo factor, de los “efectos negativos” del “dinero fácil”. Muchas de estas empresas se conceptualizaron y se vendieron a los mercados bajo el prisma de que eran empresas tecnológicas y eso llevaba asociado unas supuestas necesidades de capital, valoraciones de empresa (EV) y potenciales plusvalías muy alejadas de la realidad.

Que tu seas un DTC (excepto que vendas un servicio intangible), no implica que seas una empresa tecnológica… eres una empresa del sector que cubres la necesidad, con un enfoque digital.

Es decir, la tecnología te ayuda a optimizar procesos, incrementar tu mercado potencial, conocer mejor a tus clientes… pero tu estructura de costes está “lastrada” por los costes de fabricación, el almacenaje, caducidad/ depreciación del producto producido,el “picking/ packing”, el “delivery”, las devoluciones,… Esto es clave no olvidarlo!!

Aunque parezca que no existan muchos elementos de la cadena de valor, si que están allí.

Pero estos negocios se han vendido al “mercado del dinero” como tecnológicos (error!) y el mercado los ha comprado así.

Nos han vendido que iban a “disruptir”, “transformar”, “liquidar” los modelos establecidos y que la componente nº1 era la tecnología… y… los inversores lo han comprado a “pies juntillas”- ¿quién quiere perderse esa oportunidad?

Pero claro, la realidad luego es muy distinta… y todo se complica.

Tendencia evolutiva de muchos de los DTC de nueva generación

Los crecimientos no son los esperados- cambiar hábitos, fidelizar y hacer crecer la relación con los consumidores no es rápido ni mucho menos fácil.

Pero al mismo tiempo el ritmo de consumo de recursos no afloja, mas al contrario crece exponencialmente y las necesidades de “cash” se hacen agudizantes. Hace ya muchos años, un empresario de los de la “vieja escuela” me dio un consejo que siempre recuerdo:

“Los peces mueren por la boca, y las empresas por la caja”.

Estos 4 factores con sus múltiples derivadas tienen sus consecuencias:

Consecuencia nº1: Los DTC (DNVB), se plantean la necesidad de “no” negarle el valor al mundo físico y los canales tradicionales. Con lo cual empezamos a ver como abren tiendas, desarrollan “presencia” en superficies comerciales, entran en marketplaces,…- es decir, el DTC se deriva hacia un enfoque omnicanal intentando buscar la omniexperiencia.

Esto, que es algo que puede ser “razonable” e incluso muy acertado estratégicamente tiene unas consecuencias en términos de costes, procesos y reducción de márgenes.

Y ya es un primer “filtro”, ya que no todos los DTC lo pueden asumir y soportar. Esto afecta especialmente a todos aquellos que no son fabricantes y/o por las características de su producto su margen es ajustado y el LTV bajo.

Consecuencia nº2: La entrada de inversión, lleva siempre asociada las expectativas de estos “mecenas” de unos beneficios en un plazo determinado. Si a eso le sumamos necesidad recurrente de “ cash”, que conlleva rondas de inversión continuadas a valoraciones desmedidas acabamos llegando siempre a un punto de ruptura entre el negocio y los inversores.

El punto de ruptura es básicamente la incapacidad del negocio de conseguir en los mercados privados del dinero deseado a la valoración deseada y la presión de los inversores históricos de no perder su capital invertido.

Es decir, el negocio sigue creyendo, pero sigue necesitando “cash” (es dependiente financieramente) y no quiere/ cree por norma general devaluar el valor de su propuesta.

Los compañeros actuales de viaje (los inversores), se han cansado de seguir vitaminando la empresa, pero no quieren perder sus inversiones pasadas

Y entonces… aparece la palabra mágica “IPO” ("initial public offer")- es decir, forzar la salida a bolsa de la empresa para ganar liquidez. Vamos… es como “poner el ventilador en marcha y que el marrón se esparza”.

Pero claro, salir a bolsa (mercados principales o secundarios) es mucho más que darle a la campanita y recoger dinerito… Mas a lo contrario, salir a bolsa es un ejercicio de “transparencia”- se acabaron los "keynotes" con promesas infinitas y bienvenidas las cuentas de resultados, los análisis financieros….

¿Qué queremos decir con todo esto? ¿Es una mal idea dar el salto al DTC?

Ni mucho menos... por un lado hay muchos "R.I.S.P" que están deficientemente cubiertos (y algunos que por crear)...

Recordad!- Como dicen los americanos, es mucho más fácil ser un "rainmaker" que un "starmaker", es decir es más fácil cubrir una necesidad latente, que crear una de cero.

Además, para las marcas ya establecidas que operan en mercados tradicionales hay que tener en cuenta el auge de las MDD- marcas directas de distribuidor, que al final provocan que el canal nos acabe haciendo la competencia. (este aspecto lo analizábamos recientemente en un artículo en LinkedIn).

Con lo cual, decimos sí al DTC (para muchas marcas será una de sus principales salidas de futuro, aunque a día de hoy les cueste visionarlo), pero con "cabeza"...

Seamos realistas, tengamos claro el R.I.S.P que cubrimos, que variables componen nuestra propuesta de valor y cuál va a ser la estructura de costes que le dará soporte.

En definitiva, y simplificándolo mucho- una vez tenemos el R.I.S.P bien identificado:

verificar su existencia

su nivel de cobertura y calidad de la misma

variables críticas

Hay que ser capaces de construir el equilibrio perfecto entre 4 variables:

Producto: Nuestro producto debe encajar en un mercado específico. No creemos el producto y luego pensemos que seremos capaces de crear el mercado (es es muchísimo más complejo)

Mercado: Dimensionemos el mercado, tanto en tamaño (TAM, SAM, SOM) como en variables de madurez, relevancia del R.I.S.P y encaje de nuestra propuesta de valor.

Canales: Nuestro mercado nos define los canales. Mercado son consumidores... y debemos entender en qué canales se encuentran cómodos tanto para informarse, realionarse, realizar sus transacciones y sobretodo cubrir el R.I.S.P que queremos solucionar.

Modelo: En función de los canales nuestro modelo debe encajarlo, ya que es el que sustenta el producto. Hemos de tener en cuenta los CAC, los AOV, los LTV, las frecuencias, los churn rate y ver si los canales de captación y el producto (en su concepción más amplia- negocio) lo soportan.

Los DTC no son empresas tecnológicas, y deben gestionarse con prisma de empresa de "producto" físico.

Y por ello, hay que jugar con las reglas de juego de esta tipología de empresas. Y sí, la tecnología no ayudará a optimizarlas.

A lo largo del post, no hemos hablado de ninguna empresa en concreto- raro, no? pero es que hay tantas que lo complejo sería coger una y definirla como estándar del resto. Encontraremos de todo tipo, sector y como decíamos al principio del post exitosas y ruinosas.

Ahora bien, en las exitosas- siempre hay elementos coincidentes:

gestión de "pies al suelo"

no vender un "overpromise"

correcta gestión entre el CAC-LTV-Costes

velocidad de crucero acorde a recursos y madurez del mercado

utilización de modelos omnicanal

un valor diferencial "consistente" en su propuesta de valor

Y si le ponemos nombres (a riesgo de que alguna de ellas al final haga "puff" 🫣)- os hablaría de:

Internacionales: Warby Parker (sector óptico), Casper (descanso), Smile (salud dental), Allbirds (moda)

Nacionales: Blue Banana (moda), Hawkers (sector óptico), Masaltos (calzado), Mr.Wonderful (regalos), P. de Paola (Joyería), Vicio (restauración), Seppia (moda),...

Y de una que le tengo especial cariño que es NARANJAS LOLA- fueron pioneros en el DTC a finales del S.XX (1998) y con un enfoque que cumple todas las reglas de la buena ejecución a base de mucho esfuerzo consiguieron consolidarse en algo tan básico como la venta de cítricos:

En los +20 años de experiencia he participado en el lanzamiento de diversos DNBV y transformación de negocios al DTC- tanto de empresas con muchos recursos como pequeños negocios... y evidentemente han habido éxitos, procesos aún en consolidación y fracasos!

En los fracasos viéndolos en retrospectiva- siempre acaban aflorando los mismos aspectos:

falta de dimensión del reto y realmente quererlo afrontar

mala dimensión de la relación- SOM-CAC-AOV-LTV-MARGENES

velocidad de crucero del proyecto

Así que si os estáis planteándoos el reto del DTC o ya estáis en medio de la vorágine de lo que implica y necesitáis ayuda... desde The Brain Mixers os podemos ayudar... que algún tropezón ya nos hemos dado 😜

Para finalizar este largo post (lo siento!- pero el tema tiene su miga), y para los que directamente os da pereza leer o soy más de contenido multimedia os quiero adjuntar un vídeo del la CNBC que os explica con muchísimo detalle que les está pasando a los DTC:

Y otro vídeo que explica específicamente el caso de uno de los DTC del que se ha hablado más- RENT THE RUNWAY y cómo de ser una "vedette" del emprendimiento, pasó a ser un negocio "señalado" al descubrirse - en su proceso de IPO, la "sostenibilidad económica" de su propuesta de valor.

Espero que os sea útil... ¿Qué opináis de los DTC/DNVB?

Comments